정책·제도

[마켓칼럼] 서울아파트 공급 늘리는 방법 없을까

2025.10.02 11:54 ※한경 마켓PRO

※한경 마켓PRO

홍춘욱 프리즘투자자문 대표

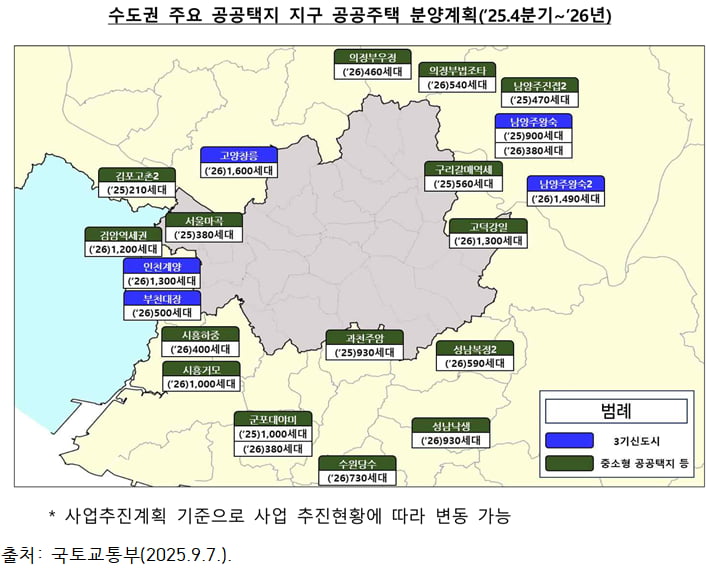

지난 9월 7일 발표된 정부의 '주택공급 확대 방안' 발표 이후 주택가격 상승률이 더 높아졌다. 이 같은 현상이 나타난 배경엔 내년까지 수도권의 주택 공급 물량이 없을 것이란 심리 때문이다. 하남 교산지구 등 기대를 모았던 3기 신도시 분양 물량은 7000세대 수준에 불과했다. 정부가 향후 주택공급을 확대하더라도 지을 땅이 없다는 것도 영향을 줬다.

2032년까지 31만 가구 주택 공급한다는 서울시

서울시도 '신속통합기획 2.0' 계획을 발표했다. 인허가 절차 간소화와 규제혁신을 통해 정비사업 기간을 최대 6.5년 앞당긴다는 내용이 담겼다. 서울시는 이 계획을 토대로 2031년까지 총 31만가구, 2035년엔 37만7000가구의 주택을 준공할 수 있다고 밝혔다.

하지만 서울시의 주택공급 확대 방안도 여러 문제를 가지고 있다. 대표적으로 정비사업의 경제성 악화다. 2011년 서울시는 뉴타운 사업을 포함한 모든 정비사업의 실태를 조사했다. 144개 구역(63%)에서 소유자 30% 이상이 정비구역 해제를 요청했다. 당시 미분양 물량이 속출하던 시기라 정비사업을 추진할 이유가 크지 않았다. 최근 상황은 다르다. 분양이 잘되고 있지만 높게 오른 건축비 등이 걸림돌이 되고 있다. 특히 자기 분담금이 지속해서 오르고 있어 서울 강남 등 일부 지역을 제외한 다른 정비구역의 수익성은 낮은 편이다.

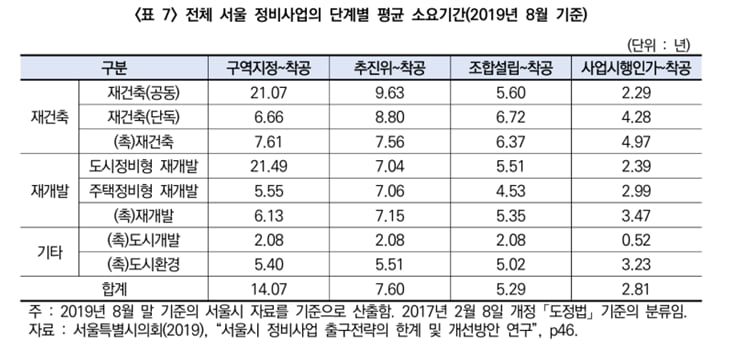

두 번째 문제로는 정비사업의 기간 단축이 말처럼 쉽지 않다는 점이다. 재건축은 평균 21.1년, 재개발은 21.5년의 기간이 필요하다. 다양한 방법을 통해 서울시가 착공까지의 시간을 단축하겠다고 약속했지만 실현 가능성은 불투명하다. 더군다나 조합 내 갈등 등 서울시가 나선다고 해결할 수 있는 사안도 아니다.

어떤 대안이 있을까

서울 등 핵심 지역의 주택공급 부족 문제를 해결하기 위해선 두 가지 방법이 있다. 그중에 가장 확실한 방법은 용적률 제한을 푸는 것이다.

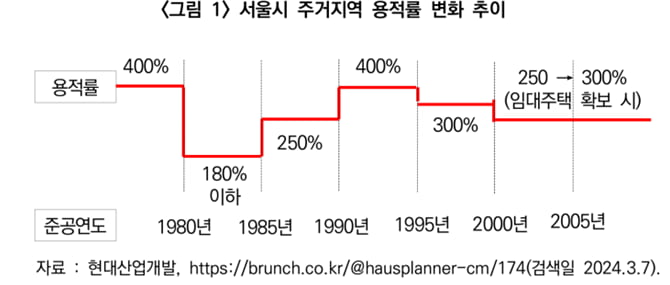

서울시의 주거지역 용적률 변화를 살펴보면, 1990~1995년 400%에서 지속적으로 하락했다. 1990년대는 1기 신도시 건설이 시작한 시기다. 주택 부족 문제를 풀기 위해 정부가 특단의 대책을 도입하던 때다. 이후 1990년대 중반부턴 수 많은 건설사들이 부도, 주택공급 과잉 논란이 벌어지며 용적률이 축소됐다. 지금과 같은 주택 부족 시기엔 용적률 상향을 고려해볼 필요가 있다.

두 번째 대안으로는 분양가 상한제 및 재건축 초과 이익환수제 폐지다. 물론 두 대안 모두 많은 저항이 있을 것으로 본다. 다만 모든 정책엔 부작용을 지니고 있다. 사회 전반의 효용을 늘리는 방안이 무엇인지 고민이 필요한 시기다.

2032년까지 31만 가구 주택 공급한다는 서울시

서울시도 '신속통합기획 2.0' 계획을 발표했다. 인허가 절차 간소화와 규제혁신을 통해 정비사업 기간을 최대 6.5년 앞당긴다는 내용이 담겼다. 서울시는 이 계획을 토대로 2031년까지 총 31만가구, 2035년엔 37만7000가구의 주택을 준공할 수 있다고 밝혔다.

하지만 서울시의 주택공급 확대 방안도 여러 문제를 가지고 있다. 대표적으로 정비사업의 경제성 악화다. 2011년 서울시는 뉴타운 사업을 포함한 모든 정비사업의 실태를 조사했다. 144개 구역(63%)에서 소유자 30% 이상이 정비구역 해제를 요청했다. 당시 미분양 물량이 속출하던 시기라 정비사업을 추진할 이유가 크지 않았다. 최근 상황은 다르다. 분양이 잘되고 있지만 높게 오른 건축비 등이 걸림돌이 되고 있다. 특히 자기 분담금이 지속해서 오르고 있어 서울 강남 등 일부 지역을 제외한 다른 정비구역의 수익성은 낮은 편이다.

두 번째 문제로는 정비사업의 기간 단축이 말처럼 쉽지 않다는 점이다. 재건축은 평균 21.1년, 재개발은 21.5년의 기간이 필요하다. 다양한 방법을 통해 서울시가 착공까지의 시간을 단축하겠다고 약속했지만 실현 가능성은 불투명하다. 더군다나 조합 내 갈등 등 서울시가 나선다고 해결할 수 있는 사안도 아니다.

어떤 대안이 있을까

서울 등 핵심 지역의 주택공급 부족 문제를 해결하기 위해선 두 가지 방법이 있다. 그중에 가장 확실한 방법은 용적률 제한을 푸는 것이다.

서울시의 주거지역 용적률 변화를 살펴보면, 1990~1995년 400%에서 지속적으로 하락했다. 1990년대는 1기 신도시 건설이 시작한 시기다. 주택 부족 문제를 풀기 위해 정부가 특단의 대책을 도입하던 때다. 이후 1990년대 중반부턴 수 많은 건설사들이 부도, 주택공급 과잉 논란이 벌어지며 용적률이 축소됐다. 지금과 같은 주택 부족 시기엔 용적률 상향을 고려해볼 필요가 있다.

두 번째 대안으로는 분양가 상한제 및 재건축 초과 이익환수제 폐지다. 물론 두 대안 모두 많은 저항이 있을 것으로 본다. 다만 모든 정책엔 부작용을 지니고 있다. 사회 전반의 효용을 늘리는 방안이 무엇인지 고민이 필요한 시기다.

이 정보가 유익했다면 소중한 사람들과 나눠보세요.

올해 종부세는 얼마일까?

세무서 방문 없이 예상세금 무료 확인