세금

[부동산 절세시대] '일시적 2주택 비과세' 싹 다 바뀝니다

2025.08.05 13:10안녕하세요. 부동산 절세시대 김리석 회계사입니다.

이번 시간에는 '최신 대법원 판례로 일시적 2주택 비과세 싹 다 바뀝니다'라는 주제로 설명해 드리려고 합니다. 먼저 일시적 2주택 비과세 내용을 살펴보고, 일시적 2주택 비과세가 어떻게 바뀌는지 살펴보도록 하겠습니다.

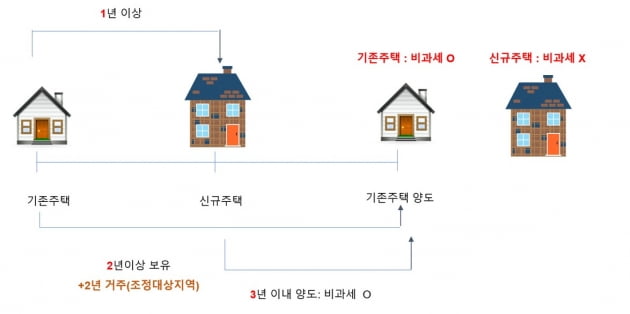

일시적 2주택은 1, 2, 3 법칙만 아시면 됩니다.

즉, 기존주택을 취득한 후 1년 이상이 지난 후에 신규주택을 취득하고 2년 이상 보유(만약 취득 당시에 조정대상지역이라면 2년 거주)한 기존주택을 신규주택 취득한 날로부터 3년 이내에 팔면 기존주택에 대해서 비과세 혜택을 주고 있습니다.

이게 기본적인 일시적 2주택 개념입니다.

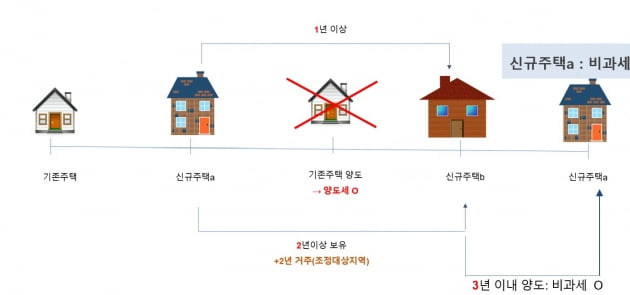

이것을 확장해 3주택자의 일시적 2주택 적용을 살펴보도록 하겠습니다.

내가 기존주택을 보유한 상태에서 신규 주택 a와 신규 주택 b를 취득했습니다. 그리고 기존주택을 팔아 양도세를 낸 다음 신규 주택 a와 신규 주택 b에 대해서 일시적 2주택 비과세를 적용받으려고 합니다.

기존에는 일시적 2주택은 양도 시점에 일시적 2주택 비과세를 만족하면 되는 것으로 알고 있었습니다. 원래 기존주택과 신규 주택 a, 신규 주택 b를 취득하더라도 기존주택을 팔고 신규 주택 a와 신규 주택 b 사이에 일시적 2주택이 가능하면 일시적 2주택 비과세를 적용할 수 있는 것으로 알고 계실 텐데요.

따라서, 신규 주택 a를 취득하고 1년이 지난 이후에 신규 주택 b를 취득하고 2년 이상 보유(만약 취득 당시 조정대상지역이었다면 2년 이상 거주)한 신규 주택 a를 신규 주택 b를 취득한 날로부터 3년 이내에 처분하면 신규 주택 a에 대해서 일시적 2주택 비과세를 적용받을 수 있었습니다.

그동안의 국세청 유권해석이 그렇게 나와 있어서 진행했던 부분이 있었습니다.

국세청 유권해석의 내용을 살펴보면 3주택을 소유하던 1세대가 1주택인 a 주택을 먼저 양도하고 나머지 b, c 주택에 대해서 b 주택의 취득일부터 1년 이상이 지난 후에 c 주택 취득하고 c 주택 취득한 날부터 3년 이내에 b 주택을 양도하면 양도세가 비과세된다고 해석하고 있습니다.

즉, 일시적 2주택의 판단 기준은 양도 시점에 내가 소유한 주택이 일시적 2주택의 요건을 만족하는지가 그동안의 관행이고 이렇게 신고했었습니다.

다만, 얼마 전에 나온 대법원 판례에서는 일시적 2주택에 대하여 1주택을 보유한 1세대가 신규로 1주택을 취득함으로써 1가구 2주택이 된 경우를 전제로 하고, 3주택을 보유한 1세대가 그중 1주택을 처분하고 남은 2주택을 보유함으로써 1가구 2주택이 된 경우를 제외하도록 하는 판결이 나왔습니다. 즉, 양도 시점에 내가 소유한 주택이 일시적 2주택의 요건을 만족해야 하는 게 아니라, 1주택이 있는 상태에서 신규로 1주택을 취득하여 2주택이 된 상태에서만 일시적 2주택이 가능하다고 판단하고 있습니다.

해당 전심 내용들을 살펴본 결과 고등법원에서부터 이러한 내용들이 나오고 있습니다.

보시면 아시겠지만, ‘일시적 1가구 2주택’으로 보아 1가구 1주택과 동일하게 양도소득 비과세 특례가 적용될 수 있도록 한 것은, 1주택 보유자가 주거를 이전하기 위한 목적으로 대체 주택을 취득하는 등과 같이 양도소득을 얻거나 투기할 목적으로 2주택을 보유하다가 양도한 것이 아니라고 볼 수 있는 일정한 경우에는 1가구 1주택의 경우와 동일하게 취급하여 그 양도소득에 대하여 소득세를 부과하지 아니함으로써 국민의 주거생활 안정과 거주, 이전의 자유를 보장하려는 입법 목적에 따른 것으로 판단하고 있습니다.

따라서, 3주택을 보유하다가 그중 1주택을 처분하고 남은 2주택을 보유함으로써 1가구 2주택이 된 경우는 양도세 비과세 특례의 대상 중 어느 경우에도 해당하지 않는다고 판단하고 있습니다. 즉, 3주택 중 1주택이 처분된 시점을 기준으로 하여 그때부터 새롭게 비과세 대상인 1가구 2주택으로 취급하는 것은 위와 같은 입법 목적이나 제도의 취지와도 부합하지 않는 것으로 판시하고 있습니다.

자! 그러면 앞으로는 어떻게 진행해야 할까요.

대법원 판례가 나왔기 때문에 기존처럼 3주택자 또는 다주택자는 나머지 주택들을 팔고 남은 2주택에 대하여 일시적 2주택을 적용받을 수는 없을 것으로 보입니다. 즉, 당초 1주택자였을 때 추가로 취득한 주택에 한정하여 일시적 2주택 비과세를 적용받고 2주택 이상인 경우에는 적용받을 수 없을 것으로 판단됩니다.

그렇다면 이제껏 다주택자의 경우 주택들을 팔고 남은 2주택에 대하여 일시적 2주택 비과세를 적용받은 경우 소급해서 과세할 것인가? 이에 대해서는 쉽지 않다는 게 제 생각입니다.

당초 대법원 판례가 원래 다주택자는 일시적 2주택을 적용받지 못한다고 한 이상 기존 다주택자가 주택들을 팔고 남은 2주택에 대해서 일시적 2주택으로 비과세 적용받은 건 모두 과세 되어야 하는 게 맞지 않나 싶은데 이렇게 양도세를 비과세로 신고한 건이 한두 개가 아닌 것은 자명한 일이고, 또한 유권해석을 통해서 신고한 납세자는 결국 국세청 유권해석을 믿고 진행했고, 유권해석은 국세청에서 내놓은 해석이기 때문에 소급과세하긴 쉽지 않을 듯싶습니다.<한경닷컴 The Lifeist> 김리석 세정회계법인 이사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

김리석이번 시간에는 '최신 대법원 판례로 일시적 2주택 비과세 싹 다 바뀝니다'라는 주제로 설명해 드리려고 합니다. 먼저 일시적 2주택 비과세 내용을 살펴보고, 일시적 2주택 비과세가 어떻게 바뀌는지 살펴보도록 하겠습니다.

일시적 2주택은 1, 2, 3 법칙만 아시면 됩니다.

즉, 기존주택을 취득한 후 1년 이상이 지난 후에 신규주택을 취득하고 2년 이상 보유(만약 취득 당시에 조정대상지역이라면 2년 거주)한 기존주택을 신규주택 취득한 날로부터 3년 이내에 팔면 기존주택에 대해서 비과세 혜택을 주고 있습니다.

이게 기본적인 일시적 2주택 개념입니다.

이것을 확장해 3주택자의 일시적 2주택 적용을 살펴보도록 하겠습니다.

내가 기존주택을 보유한 상태에서 신규 주택 a와 신규 주택 b를 취득했습니다. 그리고 기존주택을 팔아 양도세를 낸 다음 신규 주택 a와 신규 주택 b에 대해서 일시적 2주택 비과세를 적용받으려고 합니다.

기존에는 일시적 2주택은 양도 시점에 일시적 2주택 비과세를 만족하면 되는 것으로 알고 있었습니다. 원래 기존주택과 신규 주택 a, 신규 주택 b를 취득하더라도 기존주택을 팔고 신규 주택 a와 신규 주택 b 사이에 일시적 2주택이 가능하면 일시적 2주택 비과세를 적용할 수 있는 것으로 알고 계실 텐데요.

따라서, 신규 주택 a를 취득하고 1년이 지난 이후에 신규 주택 b를 취득하고 2년 이상 보유(만약 취득 당시 조정대상지역이었다면 2년 이상 거주)한 신규 주택 a를 신규 주택 b를 취득한 날로부터 3년 이내에 처분하면 신규 주택 a에 대해서 일시적 2주택 비과세를 적용받을 수 있었습니다.

그동안의 국세청 유권해석이 그렇게 나와 있어서 진행했던 부분이 있었습니다.

| 부동산납세과-184, 2014.03.25 3주택을 소유하던 1세대가 1주택(A)을 먼저 양도하고 나머지 2주택을 보유한 상태에서, 나머지 2주택(B,C)의 취득내역을 확인한바, B 주택의 취득일부터 1년 이상이 지난 후 다른 C 주택을 취득한 사실이 확인되는 경우에 있어서는 C 주택을 취득한 날부터 3년 이내에 양도하는 B 주택이 「소득세법 시행령」 제154조 제1항의 규정에 의한 비과세 요건을 충족한 경우 양도소득세가 비과세 되는 것임. |

국세청 유권해석의 내용을 살펴보면 3주택을 소유하던 1세대가 1주택인 a 주택을 먼저 양도하고 나머지 b, c 주택에 대해서 b 주택의 취득일부터 1년 이상이 지난 후에 c 주택 취득하고 c 주택 취득한 날부터 3년 이내에 b 주택을 양도하면 양도세가 비과세된다고 해석하고 있습니다.

즉, 일시적 2주택의 판단 기준은 양도 시점에 내가 소유한 주택이 일시적 2주택의 요건을 만족하는지가 그동안의 관행이고 이렇게 신고했었습니다.

다만, 얼마 전에 나온 대법원 판례에서는 일시적 2주택에 대하여 1주택을 보유한 1세대가 신규로 1주택을 취득함으로써 1가구 2주택이 된 경우를 전제로 하고, 3주택을 보유한 1세대가 그중 1주택을 처분하고 남은 2주택을 보유함으로써 1가구 2주택이 된 경우를 제외하도록 하는 판결이 나왔습니다. 즉, 양도 시점에 내가 소유한 주택이 일시적 2주택의 요건을 만족해야 하는 게 아니라, 1주택이 있는 상태에서 신규로 1주택을 취득하여 2주택이 된 상태에서만 일시적 2주택이 가능하다고 판단하고 있습니다.

| 대법원 2024두55426, 2025.2.13 이와 같은 구 소득세법 시행령 제155조 제1항 제1호의 문언과 그 내용에 의하면, ‘일시적 2주택 비과세 특례’는 1주택을 보유한 1세대가 신규로 1주택을 취득함으로써 1가구 2주택이 된 경우를 전제로 하고, 원고들과 같이 3주택을 보유한 1세대가 그중 1주택을 처분하고 남은 2주택을 보유함으로써 1가구 2주택이 된 경우를 전제로 하고 있지 않음이 분명하다. |

해당 전심 내용들을 살펴본 결과 고등법원에서부터 이러한 내용들이 나오고 있습니다.

| 부산고등법원 2024누20314, 2024.08.30 소득세법 제89조 제1항 제3호 나목, 제154조 제11항, 구 소득세법 시행령 제155조 제1항에서 1가구 2주택임에도 일정한 요건을 충족하는 경우에 ‘일시적 1가구 2주택’으로 보아 1가구 1주택과 동일하게 양도소득 비과세 특례가 적용될 수 있도록 한 것은, 1주택 보유자가 주거를 이전하기 위한 목적으로 대체 주택을 취득하는 등과 같이 양도소득을 얻거나 투기할 목적으로 2주택을 보유하다가 양도한 것이 아니라고 볼 수 있는 일정한 경우에는 양도소득 비과세 대상인 1가구 1주택의 경우와 동일하게 취급하여 그 양도소득에 대하여 소득세를 부과하지 아니함으로써 국민의 주거생활 안정과 거주ㆍ이전의 자유를 보장하려는 입법 목적에 따른 것이다. 위와 같은 해당 법 규정의 입법 목적이나 제도의 취지에 비추어 보면, 원고들과 같이 3주택을 보유하다가 그중 1주택을 처분하고 남은 2주택을 보유함으로써 1가구 2주택이 된 경우는 소득세법 제89조 제3호 나목, 구 소득세법 시행령 제154조 제11항, 제155조 제1항 제1호에서 정한 비과세 특례의 대상 중 어느 경우에도 해당하지 않는다고 봄이 타당하다. 즉, 원고들 주장처럼 3주택 중 1주택이 처분된 시점을 기준으로 하여 그때부터 새롭게 비과세 대상인 1가구 2주택으로 취급하는 것은 종전에 과세의 대상이 되었던 다주택 소유관계를 도외시하고 이를 과세처분에 전혀 반영하지 않는 결과가 되어 위와 같은 입법 목적이나 제도의 취지와도 부합하지 않는 것이다 |

보시면 아시겠지만, ‘일시적 1가구 2주택’으로 보아 1가구 1주택과 동일하게 양도소득 비과세 특례가 적용될 수 있도록 한 것은, 1주택 보유자가 주거를 이전하기 위한 목적으로 대체 주택을 취득하는 등과 같이 양도소득을 얻거나 투기할 목적으로 2주택을 보유하다가 양도한 것이 아니라고 볼 수 있는 일정한 경우에는 1가구 1주택의 경우와 동일하게 취급하여 그 양도소득에 대하여 소득세를 부과하지 아니함으로써 국민의 주거생활 안정과 거주, 이전의 자유를 보장하려는 입법 목적에 따른 것으로 판단하고 있습니다.

따라서, 3주택을 보유하다가 그중 1주택을 처분하고 남은 2주택을 보유함으로써 1가구 2주택이 된 경우는 양도세 비과세 특례의 대상 중 어느 경우에도 해당하지 않는다고 판단하고 있습니다. 즉, 3주택 중 1주택이 처분된 시점을 기준으로 하여 그때부터 새롭게 비과세 대상인 1가구 2주택으로 취급하는 것은 위와 같은 입법 목적이나 제도의 취지와도 부합하지 않는 것으로 판시하고 있습니다.

자! 그러면 앞으로는 어떻게 진행해야 할까요.

대법원 판례가 나왔기 때문에 기존처럼 3주택자 또는 다주택자는 나머지 주택들을 팔고 남은 2주택에 대하여 일시적 2주택을 적용받을 수는 없을 것으로 보입니다. 즉, 당초 1주택자였을 때 추가로 취득한 주택에 한정하여 일시적 2주택 비과세를 적용받고 2주택 이상인 경우에는 적용받을 수 없을 것으로 판단됩니다.

그렇다면 이제껏 다주택자의 경우 주택들을 팔고 남은 2주택에 대하여 일시적 2주택 비과세를 적용받은 경우 소급해서 과세할 것인가? 이에 대해서는 쉽지 않다는 게 제 생각입니다.

당초 대법원 판례가 원래 다주택자는 일시적 2주택을 적용받지 못한다고 한 이상 기존 다주택자가 주택들을 팔고 남은 2주택에 대해서 일시적 2주택으로 비과세 적용받은 건 모두 과세 되어야 하는 게 맞지 않나 싶은데 이렇게 양도세를 비과세로 신고한 건이 한두 개가 아닌 것은 자명한 일이고, 또한 유권해석을 통해서 신고한 납세자는 결국 국세청 유권해석을 믿고 진행했고, 유권해석은 국세청에서 내놓은 해석이기 때문에 소급과세하긴 쉽지 않을 듯싶습니다.<한경닷컴 The Lifeist> 김리석 세정회계법인 이사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

이 정보가 유익했다면 소중한 사람들과 나눠보세요.

올해 종부세는 얼마일까?

세무서 방문 없이 예상세금 무료 확인