세금

[부동산 절세시대] 증여 부동산 팔 때 이것 놓치면 '세금 폭탄'

2025.08.01 13:57안녕하세요. 부동산 절세시대 김리석 회계사입니다.

이번 시간에는 증여받은 부동산을 팔 때의 유의 사항에 대해서 알아보겠습니다.

첫째, 증여받은 시기가 언제인지에 따라 양도세가 다르게 나올 수 있습니다. 먼저, 첫 번째 케이스로는 증여받고 10년(또는 5년) 이내에 양도하는 경우인데, 우리 양도세는 양도가액에서 취득가액을 차감한 금액으로 계산합니다. 증여받은 부동산을 팔 때 양도가액은 매매계약서상의 양도금액으로 하고 취득가액은 증여세 신고할 때 증여재산가액이 있을 텐데 그 금액을 취득가액으로 하는 거죠.

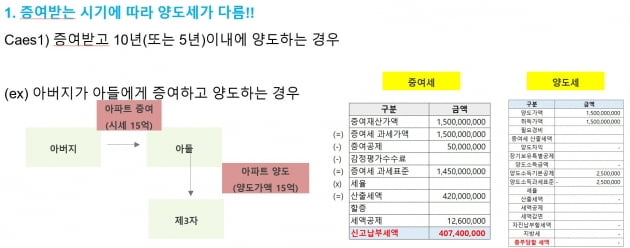

예를 들어, 우리 아버지가 보유하고 있는 부동산 시세 10억짜리 아파트를 아들인 저에게 증여하고, 제가 그 아파트를 몇 년 뒤 15억에 판다고 했을 때 양도가액은 15억, 취득가액은 증여받은 가액인 10억으로 본다는 거죠. 이 15억과 10억의 차이인 5억에 대해서 양도세가 계산됩니다.

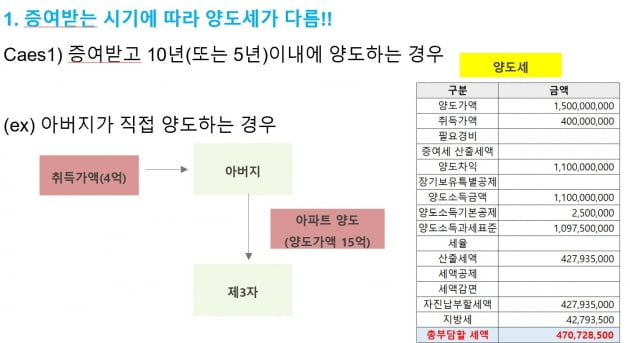

자, 그런데 여기서 꼼수를 부리는 경우가 생깁니다. 예를 들어, 아버지가 당초 아파트를 취득했을 때의 취득가액이 4억이고 이것을 15억에 팔았다면 11억에 대한 양도세 4.7억을 내야 하는데, 팔지 않고 아들인 나에게 증여를 하고 내가 이 부동산을 바로 파는 경우로 진행하는 거죠.

위의 사진을 보면, 아버지가 나에게 지금 시세인 15억에 증여했으니 15억에 대해서 증여재산가액 5,000만원을 차감한 금액으로 증여세 4억을 내겠지만, 증여로 취득한 취득가액 15억을 바로 15억에 팔기 때문에 양도세는 안 나오는 구조가 생기는 거죠.

그럼 아버지가 직접 팔았을 때보다 아들을 통해 증여하고 양도하는 경우 대략 6천만원 정도 세금을 줄일 수가 있는 것이죠. 즉, 직접 팔지 않고 쿠션을 통해서 팔면 세금을 줄이는 효과가 발생합니다.

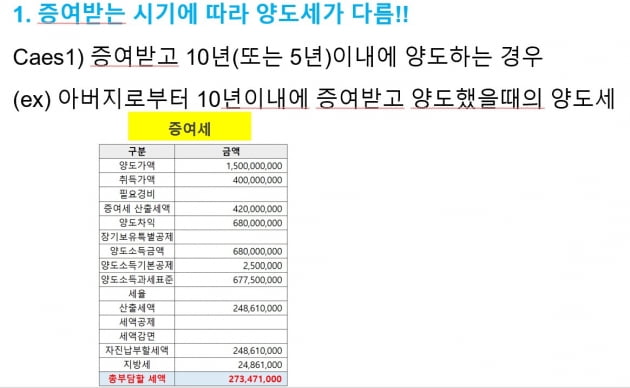

세법에서는 이를 방지하기 위해, 직계존비속이나 배우자로부터 증여받고 10년 이내 만약, 직계존비속이나 배우자로부터 22년 12월 31일까지 증여받은 경우에는 5년 이내에 양도하는 경우에는 당초 증여한 사람의 취득가액으로 계산하도록 하고 있습니다.

이걸 세법에서는 이월과세라는 표현을 쓰는 것입니다.

즉, 위 사례를 보면 아들에게 증여받고 아들이 양도한 게 아니라 아버지가 직접 양도한 것처럼 양도세를 계산해서 내야 한다는 것입니다.

그러면 여기서 "그러면 내가 증여받고 증여세를 냈는데 이건 어떻게 하나"라고 생각하실 수 있는데 증여할 때 낸 증여세는 아버지가 직접 양도했을 때의 양도세 계산할 때에는 비용처리가 가능한 것으로 계산하도록 하고 있습니다.

최종적으로 우리 사례에서 아버지로부터 10년 이내에 증여받고 양도했을 때의 양도세를 계산하면 다음과 같이 증여세 산출세액 4.2억을 비용으로 처리하여 최종적으로 2.7억이 나옵니다.

"그럼 이렇게 계산한 금액으로 양도세를 계산하면 되지 않을까", "결국 한 쿠션 거친 걸 무시하고 직접 양도한 것이라고 계산하면 이렇게 내면 되지 않을까"라고 생각하실 수 있는데 세법은 이렇게 아버지가 직접 양도한 것으로 계산한 계산명세와 아들이 직접 양도했을 때의 양도세를 비교해 둘 중 더 큰 금액으로 계산하도록 하고 있습니다.

(세법)

max[아버지가 직접 양도한 것으로 계산한 계산명세(양도세 이월과세)와 아들이 직접 양도했을 때의 양도세(양도세 이월과세x)]

이때, 증여받고 양도할 때 필요경비를 계산할 때에는 아버지가 직접 양도했다고 가정했을 때와 아들이 직접 양도했다고 가정할 경우가 다른데 이를 비교하면 다음과 같습니다.

아버지가 직접 양도했다고 계산하는 경우를 세법에서는 이월과세 적용이라고 말씀드렸죠? 그리고 아들이 직접 양도했다고 계산하는 경우를 이월과세 미적용이라고 할 경우 아버지가 직접 양도했다고 계산하는 경우의 필요경비는 아버지가 당초 부동산 취득했을 때의 취득세, 취득 시, 양도 시 공인중개사 수수료, 양도 시 회계사, 세무사 신고 대리 수수료가 있겠고요. 아들이 직접 양도했다고 계산하는 경우에는 아들이 증여받았을 때 낸 취득세, 양도 시 공인중개사 수수료, 양도 시 회계사, 세무사 신고 대리 수수료를 비용처리 할 수 있다고 보시면 될 것 같습니다.

추가로, 장기보유특별공제를 적용했을 때 아버지가 직접 양도했다고 가정했을 때와 아들이 직접 양도했다고 계산하는 경우를 비교하면 다음과 같습니다.

즉, 아버지가 직접 양도했다고 계산하는 경우의 장기보유특별공제는 당초 아버지가 아파트를 취득했을 때의 취득으로부터 양도일까지로 판단하고 있지만, 아들이 직접 양도했다고 계산하는 경우의 장기보유특별공제는 아들이 증여받은 날부터 양도일까지로 판단하고 있습니다.

다음, 두 번째 케이스로는 증여받고 10년(또는 5년) 후에 양도하는 경우입니다. 직계존비속이나 배우자로부터 증여받고 10년이 지나서(만약, 직계존비속이나 배우자로부터 2022.12.31.일까지 증여받은 경우에는 5년이 지나서) 양도하는 경우에는 당초 우리가 알고 있는 양도세 계산방식인 양도가액에서 취득가액인 증여재산가액만큼 차감하고 양도세를 계산하면 되겠습니다.

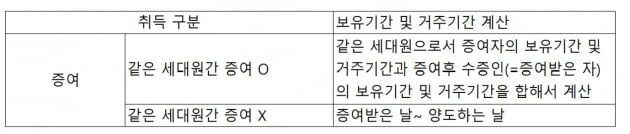

두 번째는 증여받은 주택 양도 시에는 동일 세대인지 여부에 따라 보유기간 및 장기보유 특별공제액에 차이가 있다는 것입니다.

구체적으로 우리 1세대 1주택 비과세를 적용받을 때 보유기간 2년과 취득 당시 조정대상지역에 있는 주택이라면 거주기간 2년을 만족해야 합니다.

이 경우, 같은 세대원 간 증여의 경우라면 같은 세대원으로서 증여자의 보유기간 및 거주기간과 증여 후 수증인 즉 증여받는 자의 보유기간 및 거주기간을 합산해서 계산합니다.

다만, 같은 세대원 간의 증여가 아닌 경우에는 증여받은 날로부터 양도한 날까지 보유기간과 거주기간을 계산합니다.

< 1세대 1주택 비과세 판단 시 보유기간 및 거주기간 계산>

반면, 장기보유특별공제를 적용함에 있어서는 같은 세대원 간의 증여와는 무관하게 수증자 즉 증여받은 자가 증여받은 날로부터 양도한 날까지의 보유기간으로 계산하니, 이 부분 주의하시길 바랍니다.

< 장기보유 특별공제 계산>

<한경닷컴 The Lifeist> 김리석 세정회계법인 이사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

김리석이번 시간에는 증여받은 부동산을 팔 때의 유의 사항에 대해서 알아보겠습니다.

첫째, 증여받은 시기가 언제인지에 따라 양도세가 다르게 나올 수 있습니다. 먼저, 첫 번째 케이스로는 증여받고 10년(또는 5년) 이내에 양도하는 경우인데, 우리 양도세는 양도가액에서 취득가액을 차감한 금액으로 계산합니다. 증여받은 부동산을 팔 때 양도가액은 매매계약서상의 양도금액으로 하고 취득가액은 증여세 신고할 때 증여재산가액이 있을 텐데 그 금액을 취득가액으로 하는 거죠.

예를 들어, 우리 아버지가 보유하고 있는 부동산 시세 10억짜리 아파트를 아들인 저에게 증여하고, 제가 그 아파트를 몇 년 뒤 15억에 판다고 했을 때 양도가액은 15억, 취득가액은 증여받은 가액인 10억으로 본다는 거죠. 이 15억과 10억의 차이인 5억에 대해서 양도세가 계산됩니다.

자, 그런데 여기서 꼼수를 부리는 경우가 생깁니다. 예를 들어, 아버지가 당초 아파트를 취득했을 때의 취득가액이 4억이고 이것을 15억에 팔았다면 11억에 대한 양도세 4.7억을 내야 하는데, 팔지 않고 아들인 나에게 증여를 하고 내가 이 부동산을 바로 파는 경우로 진행하는 거죠.

위의 사진을 보면, 아버지가 나에게 지금 시세인 15억에 증여했으니 15억에 대해서 증여재산가액 5,000만원을 차감한 금액으로 증여세 4억을 내겠지만, 증여로 취득한 취득가액 15억을 바로 15억에 팔기 때문에 양도세는 안 나오는 구조가 생기는 거죠.

그럼 아버지가 직접 팔았을 때보다 아들을 통해 증여하고 양도하는 경우 대략 6천만원 정도 세금을 줄일 수가 있는 것이죠. 즉, 직접 팔지 않고 쿠션을 통해서 팔면 세금을 줄이는 효과가 발생합니다.

세법에서는 이를 방지하기 위해, 직계존비속이나 배우자로부터 증여받고 10년 이내 만약, 직계존비속이나 배우자로부터 22년 12월 31일까지 증여받은 경우에는 5년 이내에 양도하는 경우에는 당초 증여한 사람의 취득가액으로 계산하도록 하고 있습니다.

이걸 세법에서는 이월과세라는 표현을 쓰는 것입니다.

즉, 위 사례를 보면 아들에게 증여받고 아들이 양도한 게 아니라 아버지가 직접 양도한 것처럼 양도세를 계산해서 내야 한다는 것입니다.

그러면 여기서 "그러면 내가 증여받고 증여세를 냈는데 이건 어떻게 하나"라고 생각하실 수 있는데 증여할 때 낸 증여세는 아버지가 직접 양도했을 때의 양도세 계산할 때에는 비용처리가 가능한 것으로 계산하도록 하고 있습니다.

최종적으로 우리 사례에서 아버지로부터 10년 이내에 증여받고 양도했을 때의 양도세를 계산하면 다음과 같이 증여세 산출세액 4.2억을 비용으로 처리하여 최종적으로 2.7억이 나옵니다.

"그럼 이렇게 계산한 금액으로 양도세를 계산하면 되지 않을까", "결국 한 쿠션 거친 걸 무시하고 직접 양도한 것이라고 계산하면 이렇게 내면 되지 않을까"라고 생각하실 수 있는데 세법은 이렇게 아버지가 직접 양도한 것으로 계산한 계산명세와 아들이 직접 양도했을 때의 양도세를 비교해 둘 중 더 큰 금액으로 계산하도록 하고 있습니다.

(세법)

max[아버지가 직접 양도한 것으로 계산한 계산명세(양도세 이월과세)와 아들이 직접 양도했을 때의 양도세(양도세 이월과세x)]

이때, 증여받고 양도할 때 필요경비를 계산할 때에는 아버지가 직접 양도했다고 가정했을 때와 아들이 직접 양도했다고 가정할 경우가 다른데 이를 비교하면 다음과 같습니다.

| 구분 | 아버지가 직접 양도했다고 계산하는 경우(=이월과세 적용) | 아들이 직접 양도했다고 계산하는 경우(=이월과세 미적용) |

| 필요경비 | 1. 아버지가 당초 부동산 취득했을 때의 취득세 2. 아버지가 당초 부동산 취득했을 때의 공인중개사 수수료 3. 양도 시 공인중개사 수수료 4. 양도 시 회계사, 세무사 신고 대리 수수료 아들이 증여받았을 때 낸 취득세 | 1. 아들이 증여받았을때 낸 취득세 2. 양도 시 공인중개사 수수료 3. 양도 시 회계사, 세무사 신고 대리 수수료 |

아버지가 직접 양도했다고 계산하는 경우를 세법에서는 이월과세 적용이라고 말씀드렸죠? 그리고 아들이 직접 양도했다고 계산하는 경우를 이월과세 미적용이라고 할 경우 아버지가 직접 양도했다고 계산하는 경우의 필요경비는 아버지가 당초 부동산 취득했을 때의 취득세, 취득 시, 양도 시 공인중개사 수수료, 양도 시 회계사, 세무사 신고 대리 수수료가 있겠고요. 아들이 직접 양도했다고 계산하는 경우에는 아들이 증여받았을 때 낸 취득세, 양도 시 공인중개사 수수료, 양도 시 회계사, 세무사 신고 대리 수수료를 비용처리 할 수 있다고 보시면 될 것 같습니다.

추가로, 장기보유특별공제를 적용했을 때 아버지가 직접 양도했다고 가정했을 때와 아들이 직접 양도했다고 계산하는 경우를 비교하면 다음과 같습니다.

즉, 아버지가 직접 양도했다고 계산하는 경우의 장기보유특별공제는 당초 아버지가 아파트를 취득했을 때의 취득으로부터 양도일까지로 판단하고 있지만, 아들이 직접 양도했다고 계산하는 경우의 장기보유특별공제는 아들이 증여받은 날부터 양도일까지로 판단하고 있습니다.

다음, 두 번째 케이스로는 증여받고 10년(또는 5년) 후에 양도하는 경우입니다. 직계존비속이나 배우자로부터 증여받고 10년이 지나서(만약, 직계존비속이나 배우자로부터 2022.12.31.일까지 증여받은 경우에는 5년이 지나서) 양도하는 경우에는 당초 우리가 알고 있는 양도세 계산방식인 양도가액에서 취득가액인 증여재산가액만큼 차감하고 양도세를 계산하면 되겠습니다.

두 번째는 증여받은 주택 양도 시에는 동일 세대인지 여부에 따라 보유기간 및 장기보유 특별공제액에 차이가 있다는 것입니다.

구체적으로 우리 1세대 1주택 비과세를 적용받을 때 보유기간 2년과 취득 당시 조정대상지역에 있는 주택이라면 거주기간 2년을 만족해야 합니다.

이 경우, 같은 세대원 간 증여의 경우라면 같은 세대원으로서 증여자의 보유기간 및 거주기간과 증여 후 수증인 즉 증여받는 자의 보유기간 및 거주기간을 합산해서 계산합니다.

다만, 같은 세대원 간의 증여가 아닌 경우에는 증여받은 날로부터 양도한 날까지 보유기간과 거주기간을 계산합니다.

< 1세대 1주택 비과세 판단 시 보유기간 및 거주기간 계산>

반면, 장기보유특별공제를 적용함에 있어서는 같은 세대원 간의 증여와는 무관하게 수증자 즉 증여받은 자가 증여받은 날로부터 양도한 날까지의 보유기간으로 계산하니, 이 부분 주의하시길 바랍니다.

< 장기보유 특별공제 계산>

<한경닷컴 The Lifeist> 김리석 세정회계법인 이사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

이 정보가 유익했다면 소중한 사람들과 나눠보세요.

올해 종부세는 얼마일까?

세무서 방문 없이 예상세금 무료 확인