세금

"김사장은 안 냈던데"…오피스텔 '양도세 비과세' 받으려면

2025.06.20 14:27투자 목적으로 마련한 오피스텔 때문에 1가구 1주택 양도소득세 비과세 혜택을 받지 못한 사례가 잇따르고 있다. 오피스텔이 ‘실거주’ 목적으로 운용됐기 때문이다. 비과세 혜택을 받기 위해선 임대차 계약서에 ‘업무용’이라는 것을 명시하고, 임차인이 주거용으로 사용하지 않도록 관리해야 한다는 게 전문가들의 분석이다.

19일 국세청에 따르면 주택이 아닌 건물을 사실상 주거용으로 사용한 경우 소득세법상 주택으로 간주한다. 가구마다 별도 출입문, 화장실, 취사시설이 설치돼 있다면 대통령령으로 정한 ‘주거 가능 구조’에 해당한다. 이런 형태의 건물을 주거 목적으로 사용한 경우 ‘보유 주택 수’에 포함된다.

19일 국세청에 따르면 주택이 아닌 건물을 사실상 주거용으로 사용한 경우 소득세법상 주택으로 간주한다. 가구마다 별도 출입문, 화장실, 취사시설이 설치돼 있다면 대통령령으로 정한 ‘주거 가능 구조’에 해당한다. 이런 형태의 건물을 주거 목적으로 사용한 경우 ‘보유 주택 수’에 포함된다.

국세청 양도세 세무조사 사례집에 따르면 주택 1가구와 비주거용 임대업 등록 오피스텔 1실을 소유한 K씨는 주택 처분 과정에서 1억원이 넘는 양도세를 냈다. 주택을 2년 넘게 보유하고 있었지만 1가구 1주택 비과세 혜택을 받지 못한 것이다. 국세청 현장 조사 결과 오피스텔에 실거주한 정황이 드러났기 때문이다. 국세청은 K씨가 임차인의 전입신고를 제한했음에도 오피스텔 구조, 임차인 진술 등을 확인하고 K씨를 다주택자로 판단했다.

대법원 판례(대법원-2004-두-14960)에서도 관련 근거를 찾을 수 있다. 대법원은 2005년 주거 기능이 유지·관리되고 있어 언제든지 본인 또는 제3자가 주택으로 사용할 수 있는 건물을 주택으로 봐야 한다고 판결했다. 일시적으로 주거 외 용도로 사용됐을 때도 주거에 적합한 상태가 유지된다면 주택에 해당한다.

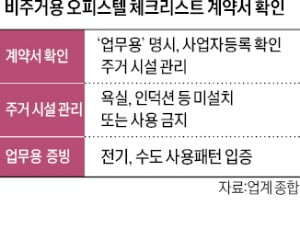

양도세 비과세 혜택이 필요한 투자자라면 오피스텔을 비주거 용도로 관리해야 한다. 임차인의 사업자 등록 여부를 확인하고 전기, 수도 등 사용 패턴을 점검해 업무용으로 쓰이는지 살펴볼 필요가 있다. 세무업계 관계자는 “실사용자가 어떤 목적을 가지고 오피스텔을 사용했는지가 중요하다”며 “주거용 설비 유무, 내부 구조 등을 살펴 주거용인지 비주거용인지 판단한다”고 말했다.

1가구 1주택자가 양도세 비과세 혜택을 받기 위해선 ‘2년 이상 보유 및 양도 당시 실제 거래가액이 12억원 이하’여야 한다. 2017년 8월 3일 이후 취득한 조정대상지역 내 주택은 2년 이상 실거주 요건도 필수다. 갈아타기 목적으로 일시적 2주택자가 된 경우에도 비과세 혜택을 받을 수 있다. 기존 집을 1년 이상 보유한 후 이사 갈 집을 취득해야 한다. 2023년 1월 12일 이후 신규 주택을 취득했다면 3년 내 종전 주택을 처분해야 한다.

손주형 기자 handbro@hankyung.com

손주형19일 국세청에 따르면 주택이 아닌 건물을 사실상 주거용으로 사용한 경우 소득세법상 주택으로 간주한다. 가구마다 별도 출입문, 화장실, 취사시설이 설치돼 있다면 대통령령으로 정한 ‘주거 가능 구조’에 해당한다. 이런 형태의 건물을 주거 목적으로 사용한 경우 ‘보유 주택 수’에 포함된다.국세청 양도세 세무조사 사례집에 따르면 주택 1가구와 비주거용 임대업 등록 오피스텔 1실을 소유한 K씨는 주택 처분 과정에서 1억원이 넘는 양도세를 냈다. 주택을 2년 넘게 보유하고 있었지만 1가구 1주택 비과세 혜택을 받지 못한 것이다. 국세청 현장 조사 결과 오피스텔에 실거주한 정황이 드러났기 때문이다. 국세청은 K씨가 임차인의 전입신고를 제한했음에도 오피스텔 구조, 임차인 진술 등을 확인하고 K씨를 다주택자로 판단했다.

대법원 판례(대법원-2004-두-14960)에서도 관련 근거를 찾을 수 있다. 대법원은 2005년 주거 기능이 유지·관리되고 있어 언제든지 본인 또는 제3자가 주택으로 사용할 수 있는 건물을 주택으로 봐야 한다고 판결했다. 일시적으로 주거 외 용도로 사용됐을 때도 주거에 적합한 상태가 유지된다면 주택에 해당한다.

양도세 비과세 혜택이 필요한 투자자라면 오피스텔을 비주거 용도로 관리해야 한다. 임차인의 사업자 등록 여부를 확인하고 전기, 수도 등 사용 패턴을 점검해 업무용으로 쓰이는지 살펴볼 필요가 있다. 세무업계 관계자는 “실사용자가 어떤 목적을 가지고 오피스텔을 사용했는지가 중요하다”며 “주거용 설비 유무, 내부 구조 등을 살펴 주거용인지 비주거용인지 판단한다”고 말했다.

1가구 1주택자가 양도세 비과세 혜택을 받기 위해선 ‘2년 이상 보유 및 양도 당시 실제 거래가액이 12억원 이하’여야 한다. 2017년 8월 3일 이후 취득한 조정대상지역 내 주택은 2년 이상 실거주 요건도 필수다. 갈아타기 목적으로 일시적 2주택자가 된 경우에도 비과세 혜택을 받을 수 있다. 기존 집을 1년 이상 보유한 후 이사 갈 집을 취득해야 한다. 2023년 1월 12일 이후 신규 주택을 취득했다면 3년 내 종전 주택을 처분해야 한다.

손주형 기자 handbro@hankyung.com

이 정보가 유익했다면 소중한 사람들과 나눠보세요.

올해 종부세는 얼마일까?

세무서 방문 없이 예상세금 무료 확인